按前驅(qū)體類型

根據(jù)原材料碳纖維市場分為三大板塊,即聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。由于高碳產(chǎn)率和優(yōu)越的性能,PAN基碳纖維占據(jù)了碳纖維市場的主導(dǎo)地位。然而,由于較低純度和較低成本的碳纖維可以滿足汽車行業(yè)等較新的應(yīng)用,對(duì)瀝青等前驅(qū)體的需求預(yù)計(jì)將增加。

2021-2025年全球PAN基碳纖維市場規(guī)模

自從聚丙烯腈(PAN)基碳纖維問世以來,PAN一直是碳纖維最主要的前體材料。目前,全球約90%以上的碳纖維生產(chǎn)是基于PAN原絲。基于PAN前驅(qū)體的碳纖維廣泛應(yīng)用于包括航空航天、體育用品、汽車和工業(yè)應(yīng)用以及新興產(chǎn)業(yè)等領(lǐng)域的應(yīng)用。

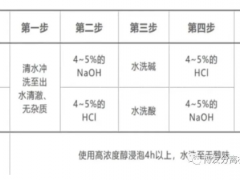

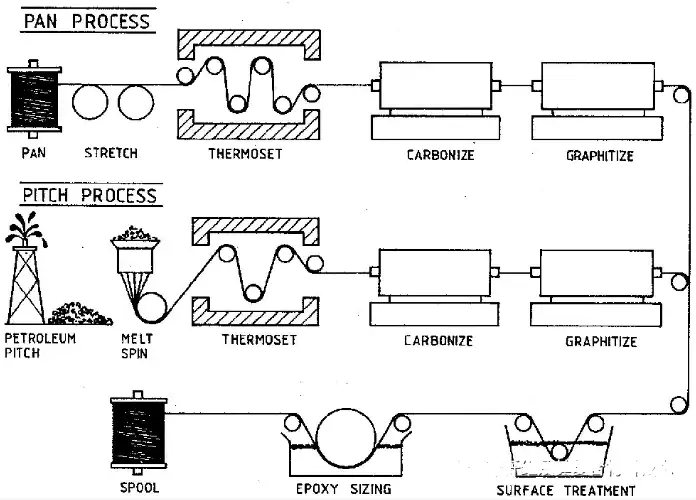

由于PAN優(yōu)越的穩(wěn)定性和強(qiáng)度以及較高的碳收率而成為碳纖維最主要的前驅(qū)體材料。許多從事碳纖維行業(yè)的公司都是后向整合的;因此,他們生產(chǎn)自己的碳纖維前驅(qū)體材料。PAN前驅(qū)體的確切成分因公司而異,其技術(shù)為專有技術(shù);然而,PAN前驅(qū)體后續(xù)步驟相同,包括氧化、預(yù)碳化、碳化、表面處理、洗滌、干燥和卷繞。

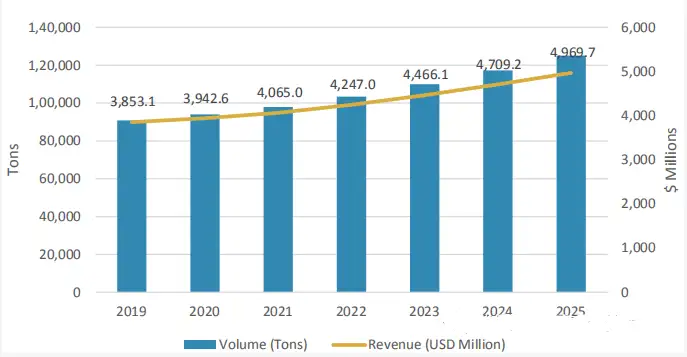

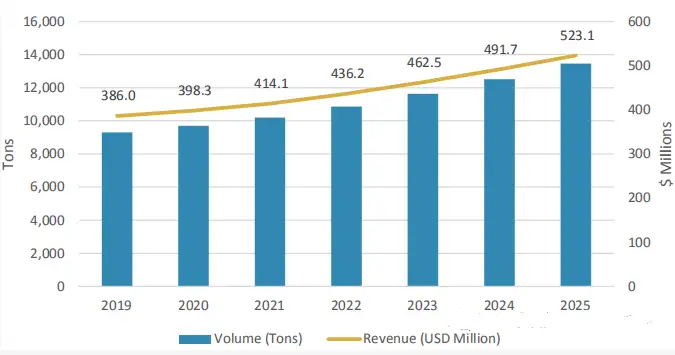

圖1顯示了以2019年作為基線到2025年全球PAN基碳纖維市場規(guī)模,2020年全球PAN基碳纖維產(chǎn)量約9.4萬噸、市場規(guī)模39.4億美元,而到2025年預(yù)計(jì)將達(dá)到12.5萬噸、49.7億美元,2020-2025年兩者年復(fù)合增長率分別為5.9%、4.7%。

圖12019-2025年P(guān)AN基碳纖維市場規(guī)模

2021-2025年全球?yàn)r青基碳纖維市場規(guī)模

瀝青前驅(qū)體由從石油瀝青、煤焦油或聚氯乙烯中提取的多環(huán)芳烴制成。其碳纖維轉(zhuǎn)化率約為80%,與PAN基碳纖維相比,瀝青基碳纖維具有更高的模量,以及更高的熱導(dǎo)率和導(dǎo)電率。

由于碳纖維的應(yīng)用范圍不斷擴(kuò)大,對(duì)廉價(jià)碳纖維的需求促使制造商從PAN轉(zhuǎn)向其他材料。在航空航天和國防應(yīng)用中,PAN前驅(qū)體仍將占據(jù)主導(dǎo)地位;然而,汽車和工業(yè)領(lǐng)域的新應(yīng)用領(lǐng)域需要更便宜、更低等級(jí)的碳纖維材料。預(yù)計(jì)這將推動(dòng)瀝青前驅(qū)體的需求。

隨著工藝技術(shù)的進(jìn)步,瀝青前驅(qū)體的碳含量可達(dá)85%,與PAN前驅(qū)體相比,瀝青前驅(qū)體易于穩(wěn)定。總體而言,較新的應(yīng)用和對(duì)更廉價(jià)碳纖維的需求增加預(yù)計(jì)將在未來幾年推動(dòng)瀝青基碳纖維的需求。

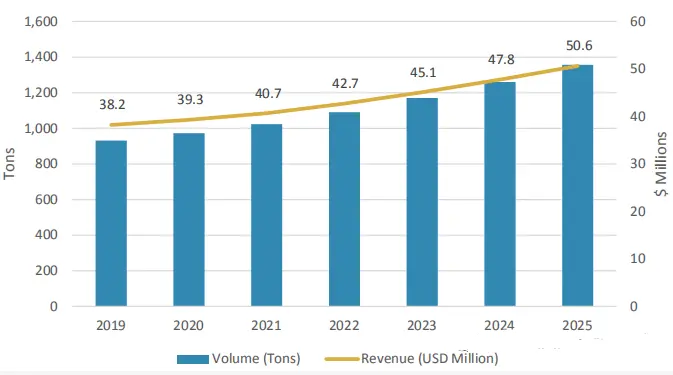

圖2顯示了以2019年作為基線到2025年全球?yàn)r青基碳纖維市場規(guī)模,2020年全球PAN基碳纖維產(chǎn)量約9700噸、市場規(guī)模3.98億美元,而到2025年預(yù)計(jì)將達(dá)到1.34萬噸、5.23億美元,2020-2025年兩者年復(fù)合增長率分別為6.8%、5.6%。

圖22019-2025年瀝青基碳纖維市場規(guī)模

2021-2025年全球粘膠基碳纖維市場規(guī)模

粘膠(又稱人造絲)原絲是制造碳纖維最古老的前驅(qū)體材料之一。這些纖維早期是通過熱解過程制成的,以生產(chǎn)高產(chǎn)量的碳纖維。

從粘膠原絲到碳纖維的總產(chǎn)率在10%到30%之間,低于PAN碳纖維產(chǎn)率的40%到50%。此外,拉伸石墨化的額外成本增加了纖維的總體成本,因此其成本較高。

圖3顯示了以2019年作為基線到2025年全球粘膠基碳纖維市場規(guī)模,2020年全球PAN基碳纖維產(chǎn)量約932噸、市場規(guī)模0.38億美元,而到2025年預(yù)計(jì)將達(dá)到1357萬噸、0.51億美元,2020-2025年兩者年復(fù)合增長率分別為6.9%、5.2%。

圖32019-2025年粘膠基碳纖維市場規(guī)模

按照絲束規(guī)格

根據(jù)絲束規(guī)格,碳纖維可以分為小絲束(≤24K)和大絲束(>24K)碳纖維。碳纖維是由許多平行的細(xì)絲組合而成,因而又會(huì)被稱為碳纖維絲束。絲束數(shù)是指每束碳纖維中的單絲數(shù)量。例如,12K指的是一束碳纖維中由12000根細(xì)絲。1K、3K、6K、12K和24K屬于常規(guī)絲束或小絲束碳纖維。而絲束規(guī)格超過24K的絲束是大絲束或工業(yè)級(jí)碳纖維。

2021-2025年小絲束碳纖維市場規(guī)模

小絲束碳纖維又被稱為航空航天級(jí)碳纖維。當(dāng)編織成復(fù)合材料時(shí),小絲束碳纖維比大絲束碳纖維具有更高的拉伸強(qiáng)度和模量。雖然性能優(yōu)越,但是小絲束碳纖維比大絲束成本高很多。造成兩種不同規(guī)格碳纖維成本之間差異的主要原因在于其制造過程。小絲束碳纖維需要更高的碳化溫度、更細(xì)的紡絲和更長的氧化時(shí)間,因此小絲束或常規(guī)絲束碳纖維的生產(chǎn)成本高于大絲束碳纖維。

由于具有輕量化和高強(qiáng)度等特點(diǎn),小絲束碳纖維通常用于航空航天工業(yè)。碳纖維、玻璃纖維和芳綸纖維增強(qiáng)環(huán)氧樹脂等復(fù)合材料是航空航天部件中在減輕重量方面發(fā)揮主要作用的一些材料。碳纖維復(fù)合材料在航空航天和國防工業(yè)中有著廣泛的用途。Beech Starship直升機(jī)旋翼葉片、機(jī)翼組件、螺旋槳、座椅和儀表外殼都是碳纖維結(jié)構(gòu)件的典型應(yīng)用實(shí)例。在小絲束碳纖維中,3K和12k是最受歡迎的材料,廣泛應(yīng)用于工業(yè)領(lǐng)域、建筑、娛樂和體育用品。

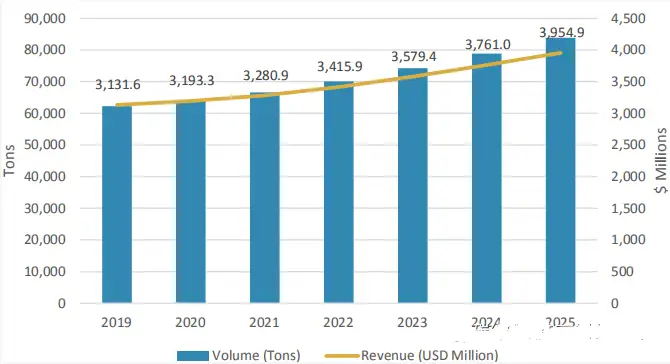

圖4顯示了以2019年作為基線到2025年全球PAN基碳纖維市場規(guī)模,2020年全球PAN基碳纖維產(chǎn)量約6.41萬噸、市場規(guī)模31.93億美元,而到2025年預(yù)計(jì)將達(dá)到8.38萬噸、39.55億美元,2020-2025年兩者年復(fù)合增長率分別為5.5%、4.4%。

圖42019-2025年小絲束碳纖維市場規(guī)模

2021-2025年大絲束碳纖維市場規(guī)模

大絲束碳纖維又被稱為工業(yè)級(jí)碳纖維,其中48K是最常見的大絲束碳纖維等級(jí)。與小絲束碳纖維相比,雖然大絲束碳纖維拉伸強(qiáng)度較低,但它們?cè)谝恍?yīng)用領(lǐng)域的需求仍在不斷增加。

總體而言,碳纖維材料的高成本是抑制多種應(yīng)用對(duì)該材料需求的主要因素。然而,隨著制造過程變得更加高效,碳纖維材料的價(jià)格正在逐漸下降。大絲束碳纖維比小絲束碳纖維便宜,在某些應(yīng)用中可以在成本和性能之間取得平衡。

由于大絲束碳纖維具有較高的成本效益,汽車行業(yè)對(duì)這種材料的需求很高,其輕量化汽車結(jié)構(gòu)件對(duì)先進(jìn)復(fù)合材料的生產(chǎn)需求很高,因而制造商正在為增加大絲束碳纖維的產(chǎn)量進(jìn)行大量投資。例如,2014年3月,東麗公司收購Zoltek Companys Inc.該公司是大型碳纖維絲束的主要制造商;2017年11月,蘇威收購了歐洲碳纖維股份有限公司(ECF),該公司是一家生產(chǎn)高質(zhì)量大束(50K)聚丙烯腈(PAN)碳纖維前體的制造商。

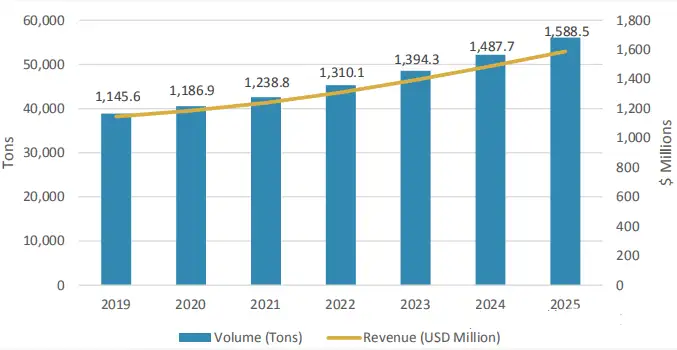

圖5顯示了以2019年作為基線到2025年全球PAN基碳纖維市場規(guī)模,2020年全球PAN基碳纖維產(chǎn)量約4.05萬噸、市場規(guī)模11.87億美元,而到2025年預(yù)計(jì)將達(dá)到5.61萬噸、15.89億美元,2020-2025年兩者年復(fù)合增長率分別為6.7%、6.0%。通過與小絲束碳纖維產(chǎn)能和規(guī)模對(duì)比不難發(fā)現(xiàn),雖然大絲束碳纖維市場規(guī)模不小,但是銷售產(chǎn)值要顯著低于小絲束碳纖維。

圖52019-2025年大絲束碳纖維市場規(guī)模

按照纖維類型

根據(jù)纖維類型,碳纖維市場分為原生碳纖維和回收(再生)碳纖維。回收碳纖維在市場上越來越受歡迎,尤其是在對(duì)環(huán)境可持續(xù)性的擔(dān)憂情況下,回收碳纖維得到越來越多關(guān)注。

此外,隨著碳纖維在不同最終用途行業(yè)的使用量不斷增加,產(chǎn)生了越來越多的碳纖維廢棄物,這反過來又推動(dòng)了回收碳纖維行業(yè)的發(fā)展。

2021-2025年原生碳纖維市場規(guī)模

原生碳纖維virgin carbon fiber 是由前驅(qū)體制備而成的碳纖維,直接用于制造各種形式的碳纖維,如連續(xù)碳纖維、短碳纖維等。截止目前,未經(jīng)處理的碳纖維占據(jù)了市場的主導(dǎo)地位。

然而,由于碳纖維材料產(chǎn)生的廢物越來越多,回收碳纖維正在緩慢進(jìn)入市場。但是目前航空航天領(lǐng)域的應(yīng)用仍然需要原生碳纖維,由于缺乏回收碳纖維的專門技術(shù),預(yù)計(jì)原生碳纖維部門將在預(yù)測期內(nèi)繼續(xù)占據(jù)主導(dǎo)地位。

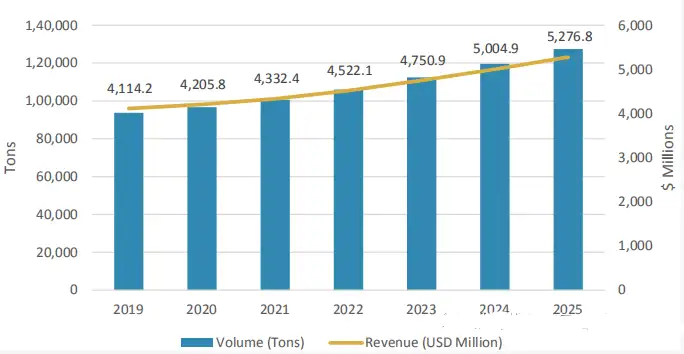

圖6顯示了以2019年作為基線到2025年全球原生碳纖維市場規(guī)模,2020年全球原生碳纖維產(chǎn)量約9.67萬噸、市場規(guī)模42.05億美元,而到2025年預(yù)計(jì)將達(dá)到12.75萬噸、52.77億美元,2020-2025年兩者年復(fù)合增長率分別為5.7%、4.6%。

圖62019-2025年原生碳纖維市場規(guī)模

2021-2025年回收碳纖維市場規(guī)模

據(jù)估計(jì),每年生產(chǎn)的碳纖維中有30%以上最終成為廢物。重新利用這些碳纖維被視為一個(gè)新的商業(yè)機(jī)會(huì),因?yàn)闊o論是從商業(yè)還是環(huán)境的角度來看,這都是有益的。

據(jù)估計(jì),回收碳纖維比未經(jīng)處理的碳纖維便宜35%到45%。回收碳纖維與未經(jīng)處理的碳纖維相比,拉伸強(qiáng)度降低約10%至20%被認(rèn)為是可行且經(jīng)濟(jì)的。因此,回收碳纖維市場正在獲得越來越大的吸引力。

目前,全球在回收碳纖維領(lǐng)域運(yùn)營的公司數(shù)量有限,預(yù)計(jì)在預(yù)測期內(nèi),將有更多的市場參與者(既有老牌市場參與者,也有新進(jìn)入者)進(jìn)入回收碳纖維市場。

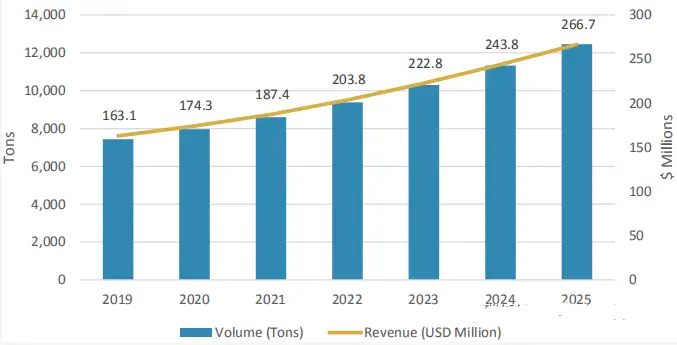

圖7顯示了以2019年作為基線到2025年全球回收碳纖維市場規(guī)模,2020年全球回收碳纖維產(chǎn)量約7970噸、市場規(guī)模1.74億美元,而到2025年預(yù)計(jì)將達(dá)到1.25萬噸、2.67億美元,2020-2025年兩者年復(fù)合增長率分別為9.3%、8.9%。

圖72019-2025年回收碳纖維市場規(guī)模

▓ 來源:碳纖維及其復(fù)合材料技術(shù)

▓ 責(zé)編:情報(bào)君

版權(quán)聲明:復(fù)材云集尊重版權(quán)并感謝每一位作者的辛苦付出與創(chuàng)作;除無法溯源的文章,我們均在文末備注了來源;如文章視頻、圖片、文字涉及版權(quán)問題,請(qǐng)第一時(shí)間聯(lián)系我們,我們將根據(jù)您提供的證明材料確認(rèn)版權(quán)并按國家標(biāo)準(zhǔn)支付稿酬或立即刪除內(nèi)容!